SKU: 00008

Gehaltsgutachten für GmbH-Geschäftsführer

Gehaltsgutachten für GmbH-Geschäftsführer

zzgl. MwSt.

Verfügbarkeit für Abholungen konnte nicht geladen werden

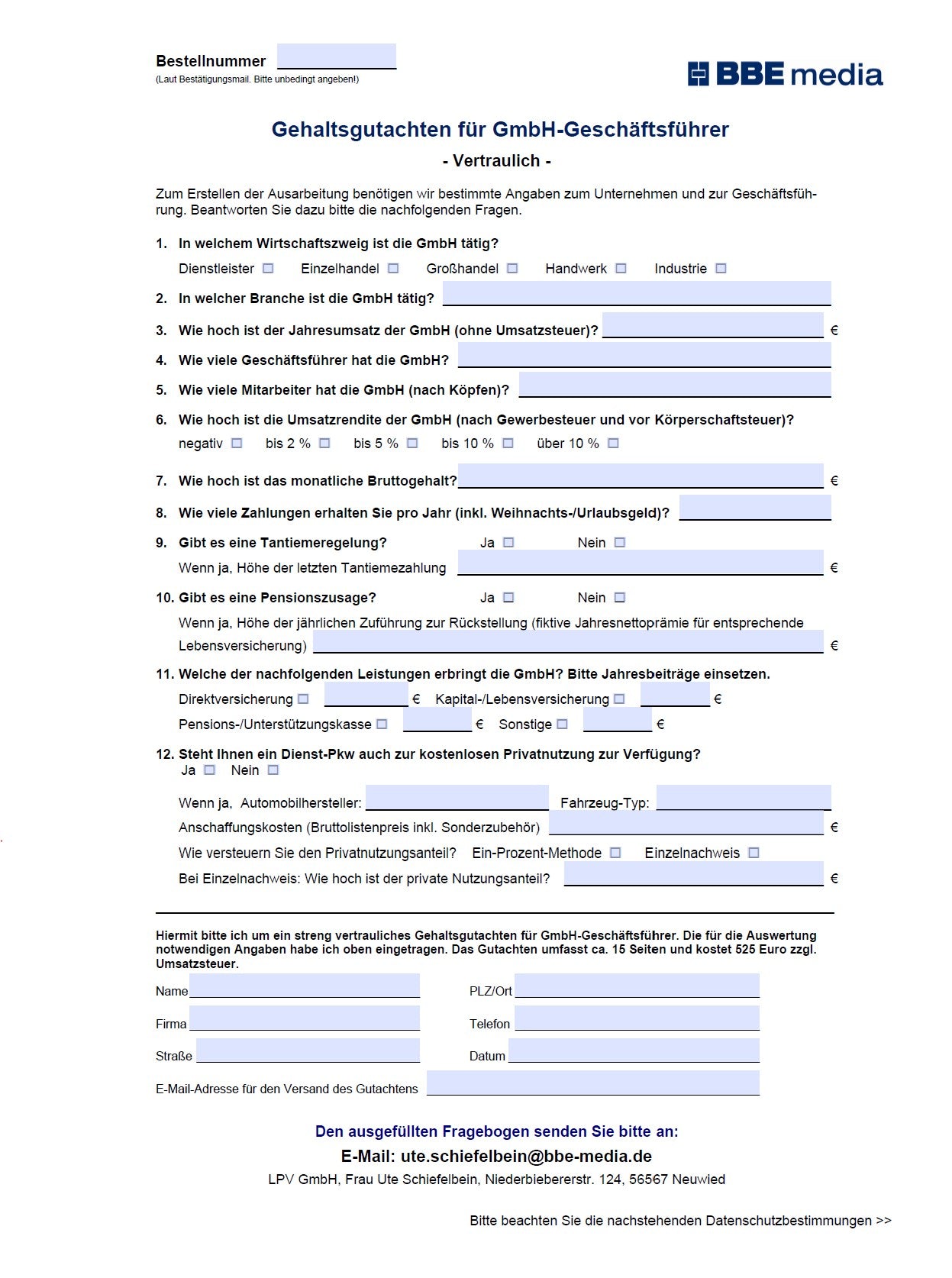

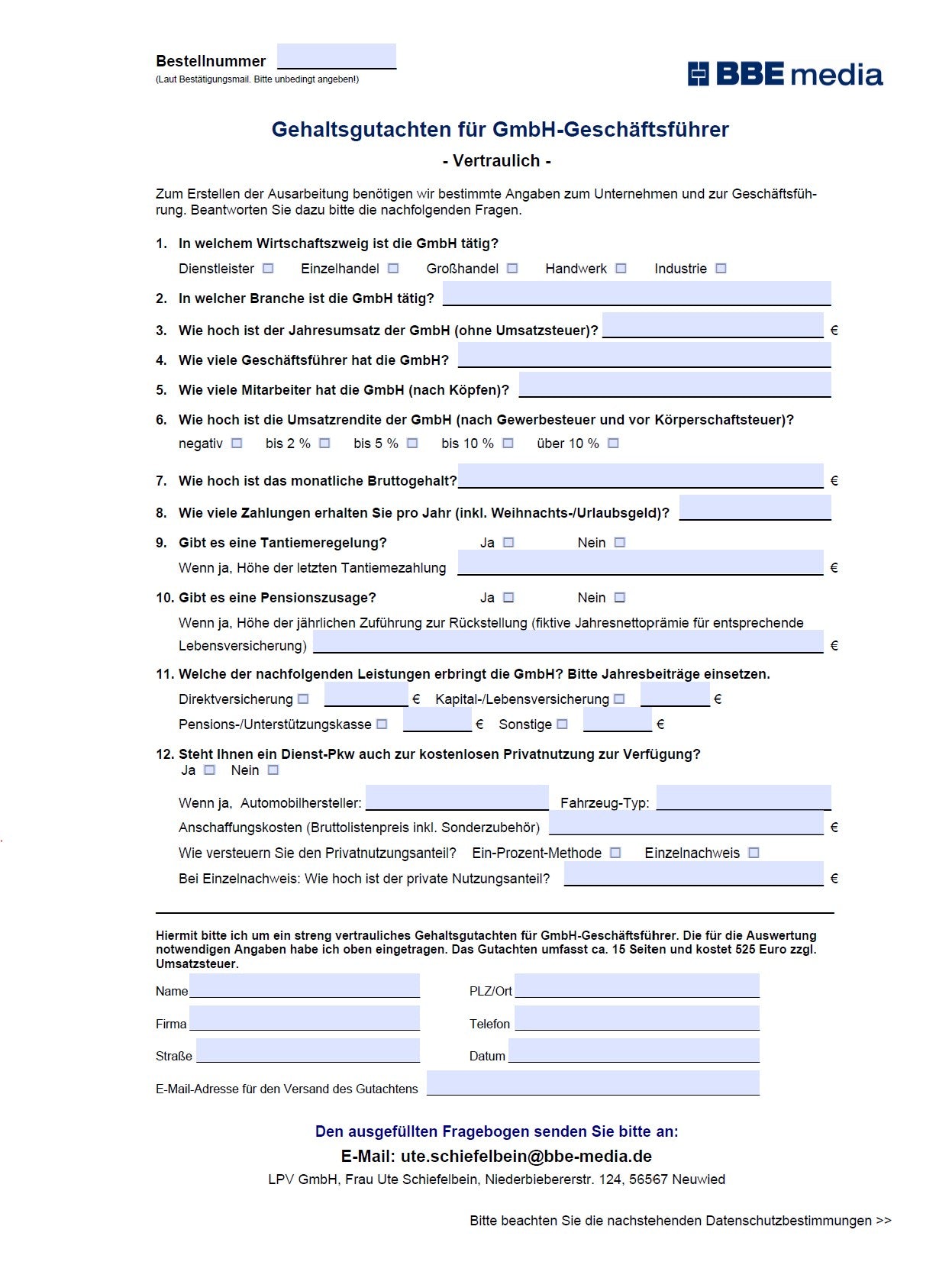

Wie Sie ein Gehaltsgutachten anfordern:

- Gehaltsgutachten auf dieser Seite bestellen

- Den Fragebogen online herunterladen

- Die auf dem Fragebogen stehenden Fragen komplett beantworten.

- Den ausgefüllten Fragebogen online an ute.schiefelbein@bbe-media.de senden.

GmbH-Gesellschafter-Geschäftsführer stellen sich regelmäßig die Frage, ob ihre Vergütung angemessen ist. Fundierte Vergleichswerte von Geschäftsführerkollegen und -kolleginnen sind besonders dann äußerst hilfreich, wenn der Fiskus in einer Betriebsprüfung verdeckte Gewinnausschüttung unterstellt. Eine wertvolle Argumentationsgrundlage, um diesen Vorwurf zu entkräften, bietet das streng vertrauliche Gehaltsgutachten für GmbH-GeschäftsführerInnen. Es basiert auf den Vergütungsdaten von GmbH-Geschäftsführern und -Geschäftsführerinnen aus GmbHs mit ähnlichen Rahmendaten. Die Vergütungen werden jährlich von BBE media erhoben und in einer umfassenden Studie (inkl. Online-Auswertungstool) dokumentiert. GmbH-GeschäftsführerInnnen können dadurch ihre individuelle Vergütungssituation mit der von KollegenInnen aus demselben Wirtschaftszweig bzw. derselben Branche vergleichen.

Der BFH hat in einem Urteil bestätigt, dass die Vergütungsdaten von BBE media beim externen Fremdvergleich beste Voraussetzungen bieten, die steuerliche Angemessenheit von GmbH-Geschäftsführer-Vergütungen zu untermauern (Az. VR 5/17).

Das Gutachten ist wie folgt gegliedert

- Jahresgesamtbezüge bezogen auf die Branche, Umsatzgröße und Mitarbeiterzahl

- Jahresvergütung (Festgehalt + Tantieme) bezogen auf die Branche, Umsatzgröße und Mitarbeiterzahl

- Jahresfestgehalt bezogen auf die Branche, Umsatzgröße und Mitarbeiterzahl

- Tantieme bezogen auf die Branche, Umsatzgröße, Mitarbeiterzahl und Umsatzrendite

- Pensionszusage bezogen auf den Wirtschaftszweig

- Dienstwagen mit kostenloser Privatnutzung

- Zusammenfassung der Ergebnisse

Wann wird noch ein Gutachten benötigt?

-

Gesellschafter-Geschäftsführer wollen den Rahmen für eine steuerlich angemessene Vergütung abstecken und so einen Streit mit der Finanzverwaltung wegen verdeckter Gewinnausschüttung von vornherein vermeiden.

-

Gesellschafter-Geschäftsführer wollen ihre Gehaltsforderungen in Verhandlungen mit den übrigen Gesellschaftern auf Vergleichswerte stützen.

-

Steuerberater brauchen im Rahmen einer Vergütungsberatung Vergleichszahlen, um abgesicherte Aussagen zu einem steuerlich nicht angreifbaren Gehalt ihres Mandaten treffen zu können.

-

Fremdgeschäftsführer wollen sich eine solide Verhandlungsbasis für Gehaltsgespräche verschaffen.

-

Insolvenzverwalter wollen prüfen, ob die in der Vergangenheit von der Gesellschaft an die Geschäftsführung gezahlten Vergütungen im Bereich des Üblichen gelegen haben.

-

Personenunternehmer brauchen Orientierungswerte für die Festlegung des kalkulatorischen Unternehmerlohns.

-

Geschäftsführer einer gemeinnützigen GmbH wollen sicherstellen, dass sich ihre Vergütung im üblichen Rahmen bewegt.

weitere Informationen

-

Artikelnummer

00008

-

Format

DIN A4

-

Seitenzahl

-

Stückzahl